Alt.1.jpg)

Navlunlar düşmeye devam ediyor

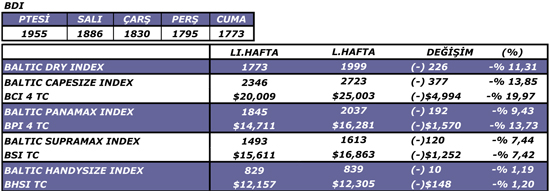

Haftalık % 11’in üzerinde gerileyen Baltık Dy Endeks (BDI) geçen haftayı yılın en düşük seviyesine çok yakın olarak 1773 puandan kapattı.

Genel Bakış

BDI Değerlendirmesi

BDI geçen yılki kapanış değerinin % 45 altında;

Geçen hafta en büyük düşüş yine capesize piyasasında oldu, capesize endeksi bir haftada % 14’e yakın değer kaybetti. Bu sektörde artık dibe ulaşıldı diye düşünülürken navlunlar düşmeye devam ediyor. Ortalama günlük TC kazançları 20 bin doların altına gelmek üzere. Christmas tatilinin bu gidişatı durdurmak için bir vesile olacağı ve yeni yılın ilk günlerinin daha hareketli olması umulabilir ama bu yönde çok fazla pozitif işaret şimdilik maalesef yok.

Panamax piyasası için de durum aynı. Bu piyasada da çok az hareket var ve bunun sonucu olarak panamax navlunları tekrar supramax navlunlarının da altına çekildi. Özellikle pasifikte çok fazla aşırı tonaj var ve buna karşılık yeterli yük yok.

Piyasanın bu düşüşüne karşılık şimdi armatörlerin aşırı tonaj arzını dengeleyebilmek için yaşlı gemilerini hurdaya göndermelerini hızlandırmaları beklenebilir. Ancak hurdaya piyasasında faaliyet durumu halen beklentilerin altında, halbuki hurda gemi alım fiyatları geçen seneye nazaran çok daha iyi.

Piyasa Haber&Yorumları

Hava şartları Kasım ayında Kolombiya’nın kömür ihracatının azalmasına neden oldu;

Şiddetli yağışlar nedeniyle Kolombiya’nın Kasım ayı aylık kömür ihracatı Nisan 2009 ayından bu yana en düşük seviyesine geriledi. Kasım ayında ülkenin ihracatı 1,9 milyon ton ile bir önceki aya göre % 28 gerilemiş oldu. AB’ye olan ihracat 2,7 milyon ton ile son altı ayın en düşük seviyesine geriledi. Bu arada Uzak Doğu’ya olan ihracat ise 0,3 milyon ton seviyesinde kaldı ki bu miktar 2010’un en yüksek ihracatının gerçekleştiği Mayıs ayından % 81 daha az.

Çin’in Rusya’dan kömür alımları artacak;

Gelecek beş yıl içerisinde Çin’in Rusya’dan olan kömür ithalatının 15 milyon ton seviyesine gelmesi bekleniyor. Bu miktarın yirmi yıl içerisnde en azından 20 milyon ton olması bekleniyor. Şimdiki durum itibarıyla Çin Rusya’dan yılda 12 milyon ton kömür alıyor.

Çin’in Kasım ayı kömür ithalatı % 9,1 arttı;

Çin’in Kasım ayı kömür ithalatı geçen yıl aynı döneme göre % 9,1 artarak 13,88 milyon tona ulaştı. Ülkenin Kasım ayı kömür ihracatı ise 1,28 milyon ton oldu.

Kasım ayında Çin 8,270 ton ile geçen yıl aynı döneme göre % 22 daha az kok kömürü ithal etti. 2009 yılında Çin 127 milyon ton kömür ithal etti ve 22,4 milyon ton ihraç etti.

Böylece net kömür ithalatı 100 milyon tonu aşan ülkenin bu yılın ilk on ayı verilerine göre net kömür ithalatı geçen yıl aynı döneme göre % 51 artarak 118 milyon ton oldu.

Hindistan demir cevheri ihracatı Kasım ayında % 30 azaldı;

Karnataka Eyaletine uygulanan ihracat yasağı nedeniyle Hindistan’ın aylık demir cevheri ihracat miktarı Kasım ayında 5. kez üst üste gerileyerek 8,07 milyon ton olarak gerçekleşti. Geçen sene aynı dönemde gerçekleştirilen ihracat miktarı 11,53 milyon ton olmuştu.

Bilindiği gibi Karnataka eyaletine geçen Temmuz ayından bu yana ihracat yasağı uygulanıyor. Yasağın Hindistan mahkemelerince iptal edilmesi durumunda ihracat miktarlarının tekrar yükseleceğine kesin gözüyle bakılıyor.

30 Kasım itibarıyla bu mali yılın 8 aylık periyodunda ihracat geçen yıl aynı döneme göre % 15,69 düşerek 54,58 milyon tona gerilemiş durumda. Geçen mali yılda demir cevheri üretimini 218 milyon ton olarak gerçekleştiren Hindistan dünyanın üçüncü büyük demir cevheri ihracatçısı olarak üretiminin neredeyse yarısını ihraç etmişti.

Bu yıl Çin’in demir cevheri ithalatı geçen yıla göre % 1 civarında daha az;

Çin bu yılın ilk 11 ayında 560 milyon ton demir cevheri ithal ederek geçen yıl aynı dönemde ithal ettiği miktarın % 0,9 altında kaldı. 2000 yılında sadece 69 milyon ton demir cevheri itahl eden ülke 2009 yılında 627 milyon ton ithalat gerçekleştirmişti.

Capesize

Geçtiğimiz hafta Noel tatili nedeniyle capesize piyasaları oldukça hareketsiz bir hafta geçirdi. Capesize piyasalarıda düşüşe devam etti. Yıl kapanışının getirdiği durgunluk piyasalar üzerindeki olumsuz etkisini sürdürüyor. Pasifik bölgesinede kiracıların üstün çabaları sayesinde bir hareketlilik görülse de navlunlardaki düşüşe engel olunamıyor. Navlunların düşmesi endeksi de oldukça olumsuz etkiliyor, şu anda endeks 2010 yılı içerisinde görülen en düşük seviyeye oldukça yakın. Batı Avustralya rotasında maden cevheri taşıyanlar aralık sonu için bağlantılar yapmaya devam ediyor ancak tüm bölgelerdeki Capesizelar için periyod bağlantılarında bir yavaşlama olduğu aşikar. Piyasaların düzeleceğine dair umutlar yeni yıla ertelenmiş durumda ve yeni yılın ilk çeyreğinde ticaret hacminin artması bekleniyor ve bu durumunda tüm piyasalara olumlu yansıması söz konusu, şuan için yapılabilecek en akıllıca hareket temkinli davranarak bekle gör politikasına devam etmek.

Panamax

Panamax piyasalarındaki durumun Capesiz piyasalarına benzerlik göstermekte ancak ayrıldıkları tek nokta Panamax piyasaları Atlantik bölgesinde daha aktif ve kararlıydı. Pasifik rotasındaki gemiler ise Avustralya'dan kömür ihracatının ve kuzey bölgelerdeki tahıl ithalatının yavaşlaması nedeni ile TC değerleri günlük 14 bin USD civarına geriledi. Endeks bir önceki haftaya göre yaklaşık %14'lük bir düşüş yaşadı ve kasvetli hava Armatörlerin etrafında esmeye devam ediyor. Armatörler son haftalarda oldukça fazla değer kaybeden piyasa koşullarında temkinli davranmaya çalışıyorlar. Piyasaların daha fazla düşemeyeceği konuşulsa da aşağı yönde giden seyrin bir süre daha devam edeceği öngörülüyor.

Supramax/Handymax/Size

Handymax piyasasında geçen hafta Atlantik bölgesindeki olumlu havanın ardından tatil haftasına girilmesi sebebi ile bu hafta oldukça az aktivite görüldü ve endeks yüzde 1 civarında değer kaybetti. Pasific bölgesindeki handymaxlar hafta başına aktif girse de maalesef bu hareketliliğin devamı gelmedi. Olumlu seyreden endeks hafta ortasına doğru yavaşladı ve hafta sonunda ise durma noktasına geldi. Özellikle Çin'den gelen taleplerin yavaşlaması çok etkili oldu. Handysizeların önümüzdeki iki hafta içerisinde yavaş yavaş tekrar toparlanıp endeksin pozitif yöndeki seyrini sürdürmesi bekleniyor.

Coaster

Coaster piyasalarıda diğer piyasalarda olduğu gibi tatil sezonundan önemli ölçüde etkilendi. Her ne kadar Fransa'dan Cezayir ve Suudi Arabistan'a buğday ihracatında ciddi bir artış olsada coaster piyasasıda tatil sezonundan payını aldı. Yıllık olarak bakıldığındaysa geçen yıla oranla coasterlerle taşınan yük miktarının artış gösterdiği belirtiliyor. Örneğin Amerika'dan ihraç edilen toplam tüketici mallarının 2010 yılında 2009 yılına göre %17 arttığı raporlanıyor. Her ne kadar navlunlarda düşüş görülse de 2011 yılı içinse beklentiler olumlu yönde ve coaster piyasalarındaki navlunların artış göstereceği yönünde tahminler mevcut. Bu durumun en önemli sebeplerinden biri olarak da taşıyıcıların talebi karşılamak amacıyla taşıma kapasiteleri azaltma yönünde davranacakları öngörülüyor.

Bağlantılar

Capesıze

Cape Med' 2005 185827 dwt dely Cape Passero 25 Dec/2 Jan trip via Baltimore redel S.Korea $42000 daily - Polaris

Cape Condor' Bunge relet 2004 180181 dwt dely retro S.Korea 19 Dec trip via West Australia redel China rate based on BCI C10 at time of fixing - BHP Billiton

Heroic' 2010 182000 dwt dely Amsterdam 27/30 Dec transatlantic round redel Skaw-Cape Passero $26250 daily-Swiss Marine

Marvellous' 2000 169225 dwt dely ex dd Zhoushan 25/27 Dec 2 laden legs redel Singapore-Japan rge approx $22500 daily Noble

Bosporus' 1995 150973 dwt dely aps Sepetiba, Brazil end Dec trip redel Singapore-Japan rge $20000 daily + $1.4 million bb - MOSK

China via gulf of Aden $16000 daily - Richstone 'Jimrich' 1982 132086 dwt dely aps Indonesia 13/15 Dec trip redel China $9000 daily + $261000 bb - Winning

China' 1992 137000 dwt dely Singapore 22/27 Dec trip via Black Sea redel China via gulf of Aden $16000 daily - Richstone

Panamax

Corona' 2006 73593 dwt dely Kaohsiung 28/31 Dec trip via Australia redel China $8750 daily - Oldendorff

Silver Mei' 1989 68676 dwt dely psg Taichung ppt trip via Indonesia redel S.Korea $8750 daily - STX Pan Ocean

Rosco Ginkgo' 2005 76620 dwt dely CJK 26/28 Dec trip via NoPac redel China $10000 daily - Chinese chrtr

Golden Endeavour' 2010 80000 dwt dely Zhoushan 21/24 Dec trip via Bunbury redel Richards Bay $6000 daily - BHP Billiton

Atlantic Legend' 2009 83685 dwt dely Reihoku 17/22 Dec trip via NoPac & UAE redel PMO $16000 daily - GIEX

Handymax/Sıze

Team Spirit' 1984 37593 dwt dely Mississippi River 28/29 Dec trip via WCCAmerica redel Cristobal approx $22500 daily - cnr

Voyager' 1985 33347 dwt dely Paranagua prompt trip redel Black Sea $19500 daily - cnr

Sea Amity' 2001 28290 dwt dely CJK ex drydock 28/30 Dec trip via Australia redel Singapore-Japan $11500 daily - cnr

Frontier Angel' 2001 52478 dwt dely Nagoya 28/30 Dec trip via Nopac redel Singapore-Japan $11000 daily - cnr

Manna' 2005 55697 dwt dely Hazira 21/24 Dec trip redel China $16800 daily - Cosbulk

Gold Gemini' 2006 52050 dwt dely Navlahki 22/23 Dec trip via WCIndia redel China $15500 daily - cnr

'Sanko Rally' 1994 42529 dwt dely Cabedello 26/28 Dec trip redel Continent $19000 daily - cnr

Period

Ever Young' 1995 73801 dwt dely N.China end Dec 11/13 months trading redel worldwide $16250 daily - Deiulemar

Alpha Glory' 1999 72270 dwt dely Mailiao end Dec 4/6 months trading redel worldwide $15000 daily - Glencore

Aeolian Vision' newbuilding 80700 dwt dely ex yard STX, S.Korea 5/29 Jan 11/13 months trading redel worldwide $17500 daily -Sinochart

Eleni P' 1997 72119 dwt dely N.China 15 Jan/28 Feb 2011 23/25 months trading redel worldwide $16500 daily - Swiss Marine

Consolidator' 2007 58811 dwt dely Qingdao spot 4/6 months trading redel worldwide $16250 daily - STX Pan Ocean

Star Epsilon' 2001 52402 dwt dely Kohsichang prompt 1 option 1 years trading redel worldwide $16100 daily - Norden

CS Champ' 2010 57017 dwt dely Lanshan end Dec 1 year trading $16500 daily option 1 year $17000 daily - U-Sea Bulk

Coaster

Ant / Damietta Usd 9.50 5000mts Cement

Kh / T s U d 25 pm 7000 MT Moloo BLK Corn S F ABT 50 Kherson / Tartous Usd 25 pmt 7000 MT Moloo BLK Corn S.F. ABT 50

Sale, Purchase and Demolition

Satışı Raporlanan Kuru/Dökme Yük Gemileri:

41524 Dwt, 85 Mitsui-Japan Blt, MV Attractive (bc), Usd 9 M Uzak Doğu'ya / to Far East

Bangladeş/Bangladesh:

Hindistan/India:

Raporlanan Satış Yok

Raporlanan Satış Yok

Çin/China:

Raporlanan Satış Yok

Raporlanan Satış Yok

Pakistan/Pakistan:

Marvel Danışmanlık&Denizcilik A.Ş

HABERE YORUM KAT

Türkçe karakter kullanılmayan ve büyük harflerle yazılmış yorumlar onaylanmamaktadır.