.jpg)

Limanlarda İlk 3 Ayda Elleçlenen Yük Miktarı Arttı

TÜRKLİM tarafından, 2022 yılının ilk 3 aylık (Ocak-Mart dönemi) limanların genel değerlenmesi yapıldı.

TÜRKLİM Yönetim Kurulu Başkanı Aydın Erdemir imzasıyla 2022 yılının ilk 3 aylık (Ocak-Mart dönemi) limanların genel bir değerlenmesi yapıldı. Buna göre limanlarımızda 2021 yılının aynı dönemi ile karşılaştırıldığında; toplam yükte yüzde 9,1 oranında artış ve 11,2 milyon tonluk tonaj farkıyla toplamda 135,2 milyon ton yük elleçlendi.

- Toplam Yükteki Değerlendirmeler:

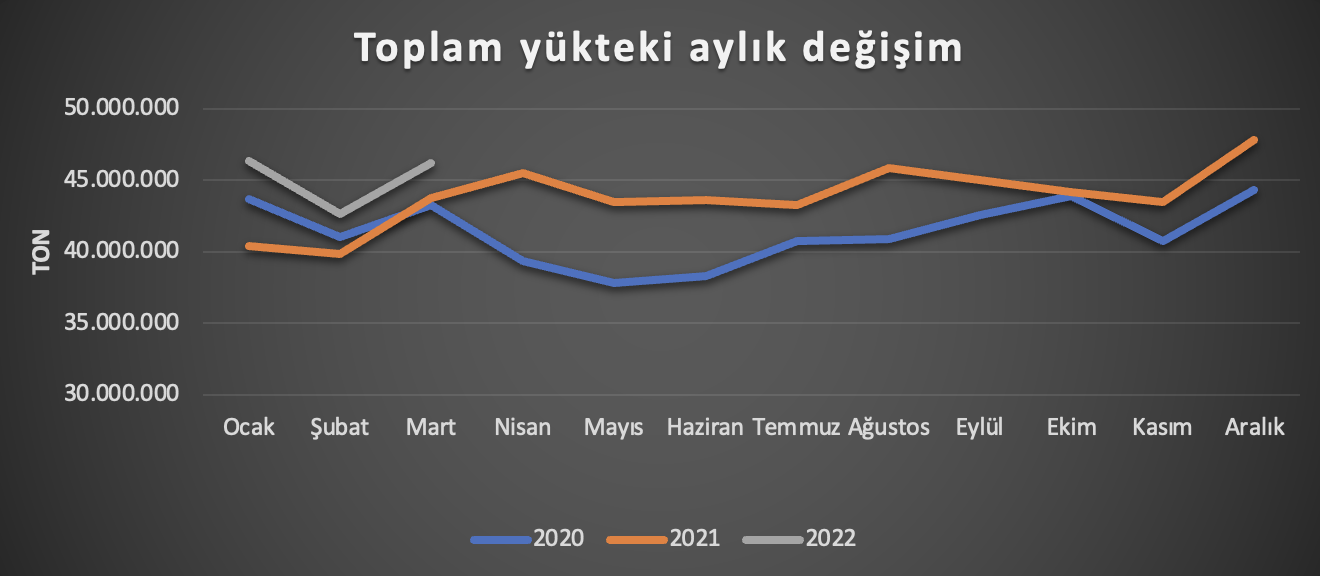

Limanlarımızda 2022 yılının ilk çeyrek dönemi (Ocak-Mart ayları) istatistikleri 2021 yılının aynı dönemi ile karşılaştırıldığında; toplam yükte %9,1 oranında artış ve 11,2 milyon tonluk tonaj farkıyla toplamda 135,2 milyon ton yük elleçlenmiştir. Tablo-1’e baktığımızda; 2022 yılında oransal olarak en yüksek artış Transit yüklerde (%13,74) yaşanmış gibi görünse de tonaj olarak ithalat yükleri limanlarımızda elleçlenen en büyük yük grubunu oluşturmaya devam etmektedir. 2022 yılının ilk üç ayında küresel ortalamanın üstünde gerçekleşen bu artış giderek yavaşlayan ve yeniden küçülmeye başlayan küresel ekonomik duruma göre ülkemiz açısından her yönüyle kabul edilebilir ve istikrarlı bir büyümeye işaret etmektedir.

Tablo-1: Birinci Çeyrek Dönem (Ocak-Mart) Toplam Tonaj Karşılaştırması

Ocak-Mart | İhracat | İthalat | Kabotaj | Transit | Toplam |

2021 | 35.650.895 | 55.676.996 | 14.535.807 | 18.088.545 | 123.952.243 |

2022 | 37.441.556 | 61.207.484 | 15.972.774 | 20.574.263 | 135.196.077 |

Farklar | 1.790.661 | 5.530.488 | 1.436.967 | 2.485.718 | 11.243.834 |

Büyüme Oranı | 5,02% | 9,93% | 9,89% | 13,74% | 9,07% |

Tablo-2’ye baktığımızda ise bir önceki yıla göre özellikle Ocak ayında yaşanan %14,7 oranındaki büyümenin Şubat ayındaki düşüşten sonra %7,1’e indiği, bu düşüşün Mart ayında da (%5,7) devam ettiği görülmektedir. 2022 yılı Ocak ayında %10,70 oranında artan İhracat yükleri Şubat ayında %6 oranına gerilemiş, Mart ayında ise bu oran %3,2 olarak gerçekleşmiştir.

Tablo-2: Birinci Çeyrek Dönem (Ocak-Mart) Toplam Büyüme Oranı Karşılaştırması

| Yük Rejimlerine Göre Büyüme Oranları Karşılaştırması (2021-2022) | ||||

| İhracat | İthalat | Kabotaj | Transit | Toplam |

Ocak | 10,7% | 15,9% | 4,3% | 27,3% | 14,7% |

Şubat | 1,5% | 9,2% | 13,5% | 6,3% | 7,1% |

Mart | 3,2% | 5,1% | 12,4% | 7,5% | 5,7% |

Liman başkanlıkları bazında bakıldığında en fazla yük elleçleyen ilk 10 liman başkanlığı, 114,6 milyon ton ile toplam tonajın %85’ini gerçekleştirmiştir. İlk çeyrekte ilk 10 içinde yer alan liman başkanlıkları içinde sadece Ceyhan (BOTAŞ) liman başkanlığındaki yükün azaldığı tespit edilirken (%-2,23), diğer tüm liman başkanlıklarında ise artış olmuştur. Türkiye’deki toplam sıvı dökme yükler ilk çeyrekte %19 oranında artarken Ceyhan (BOTAŞ) liman başkanlığında yaşanan düşüşün nedeni bu liman başkanlığı kapsamındaki ham petrol terminallerinde (BTC ve BOTAŞ Yumurtalık-Kerkük ham petrol terminalleri) yaşanan düşüşlerdir. İlk 10’da yer alan ve ilk çeyrekte artış gösteren liman başkanlıklar içinde özellikle Aliağa, Tekirdağ, Zonguldak ve İskenderun liman başkanlıklarındaki yük artışları dikkat çekicidir. Çünkü bu liman başkanlıkları sırasıyla %33, %25, %24 ve %17 gibi oldukça istikrarlı ve yüksek değerli artışlar sergilemiştir. En fazla yükün elleçlendiği Kocaeli liman başkanlığında yük artışı, diğer yüksek tonajlı liman başkanlıklarına göre düşük oranda, yani ortalama %4,7 olarak gerçekleşmiştir. Liman başkanlıkları içinde Ocak ayında %49, Şubat ayında %33,9 ve Mart ayında %16,8 oranında büyüyen Aliağa liman başkanlığındaki yük artışları ise özellikle dikkat çekicidir. Özellikle TÜPRAŞ ve STAR rafinerisinin, PETKİM’in petrokimya üretim ve ticari faaliyetlerinin artışına ilave olarak giderek artan LNG elleçlemelerinin de etkisiyle Aliağa liman başkanlığı elleçlenen tonaj olarak Kocaeli liman başkanlığından sonra ikinci büyük liman başkanlığı konumuna ulaşmıştır.

Tablo-3: Birinci Çeyrek Dönem (Ocak-Mart) Toplam Yükte Bazı Liman Başkanlıkları Karşılaştırması

Ocak-Mart | Ceyhan | İSKENDERUN | KOCAELİ | ALİAĞA | GEMLİK |

2021 | 15.855.402 | 14.845.394 | 19.900.388 | 15.590.223 | 3.893.183 |

2022 | 15.501.254 | 17.375.934 | 20.827.349 | 20.582.763 | 4.149.609 |

Farklar | -354.148 | 2.530.540 | 926.961 | 4.992.540 | 256.426 |

Büyüme Oranı | -2,23% | 17,05% | 4,66% | 32,02% | 6,59% |

Ocak-Mart | AMBARLI | TEKİRDAĞ | MERSİN | SAMSUN | ZONGULDAK | TÜRKİYE |

2021 | 7.786.107 | 9.182.371 | 9.614.363 | 3.286.620 | 2.797.656 | 123.952.243 |

2022 | 8.110.499 | 11.391.993 | 9.748.825 | 2.505.048 | 3.471.391 | 135.196.077 |

Farklar | 324.392 | 2.209.622 | 134.462 | -781.572 | 673.735 | 11.243.834 |

Büyüme | 4,17% | 24,06% | 1,40% | -23,78% | 38,2 | 9,07% |

Yüksek oranlı gelişim gösteren liman başkanlıkları içinde Tekirdağ liman başkanlığındaki artış, bölgede yer alan Asyaport’taki transit konteyner artışından kaynaklanırken, Aliağa’daki artış özellikle sıvılaştırılmış gazlar ve sıvı kimyasal yüklerdeki yoğun ithalat artışından kaynaklanmakladır. Aliağa liman başkanlığında ilk çeyrekte işlem gören 20,5 milyon ton yükün %57’si ithalattır. Benzer ithalat yoğunluğu İskenderun limanlarında da %59 pay ile varken, Zonguldak limanlarında ithalatın payı %88’dir. Bu bölgeler özellikle demir çelik ve enerji endüstrisinin yoğun olduğu, dolayısıyla kömür, demir cevheri, hurda demir gibi sanayi girdilerinin yoğun ithal edildiği bölgelerdir. Bu bölgelerde ithalatın artması başta demir çelik ihracatı ve enerji üretimi gibi somut çıktılar sağlamaktadır. Nitekim Rusya-Ukrayna savaşı sonrasında özellikle Rusya’ya konulan ambargolar sonucunda Türk demir ve çeliğine olan talep yükseltmiştir. Özellikle Mart ayındaki talep, önceki yılın aynı dönemine göre %48 oranına artmış ve toplamda 1,47 milyar dolar değerinde demir çelik ihracatı gerçekleşmiştir.

- Konteynerdeki Değerlendirmeler:

Tablo-4’e baktığımızda; 2022 yılı elleçlemeleri 2021 yılıyla karşılaştırıldığında, konteyner yükünde ilk çeyrekte %4,6 oranında bir artış gerçekleşmiş ve toplamda 141 bin TEU fark ile 3,2 milyon TEU’ya ulaşılmıştır. Rejim bazında en yüksek artış ortalama %26 gibi ciddi bir oran ile Transit yüklerde görülmüştür. İthalat ve İhracat yüklerinin her ikisinde de %1 oranına artış gerçekleşirken Kabotaj taşımalarında ise %6 oranına gerileme yaşanmıştır.

Tablo-4: Birinci Çeyrek Dönem (Ocak-Mart) Konteynerde Tonaj Karşılaştırması

Ocak-Mart | İhracat | İthalat | Kabotaj | Transit | Toplam |

2021 | 1.166.065 | 1.169.162 | 202.365 | 508.305 | 3.045.897 |

2022 | 1.178.879 | 1.178.310 | 189.926 | 640.157 | 3.187.272 |

Farklar | 12.814 | 9.148 | -12.439 | 131.852 | 141.375 |

Büyüme Oranı | 1,10% | 0,78% | -6,15% | 25,94% | 4,64% |

Tablo-5’e baktığımızda; konteynerde Şubat ayındaki büyüme oranında yaşanan %1,7 oranındaki azalıştan sonra ihracata konu konteyner elleçlemeleri yeniden büyümüş (%3,3), Ocak ayında %6,6 oranında artan ithalata konu konteyner elleçlemeleri ise %3,8 oranında azalmıştır. Fakat diğer yandan konteynerde çok uzun yıllardan sonra toplamda büyüme oranının hız keserek %0,6’ya düştüğü de görülmektedir. 2011-2021 yılları arasında yıllık ortalamada %6,6 büyüyen konteynerde 2022 yılının Ocak ayında yaşanan %11,4 oranındaki artış Şubat ayında %2,1’e düşerken, düşüşün Mart ayında %1’in de altında kalması dış ticaretimiz açısından da sıkıntılı bir döneme girilebileceğine işaret etmektedir. Covid-19 pandemisinin etkilerinin henüz ortadan kalkmadığı, küresel büyüme oranlarının hala düşük seyrettiği, küresel ölçekte enflasyonun her ülke için çok büyük bir sorun oluşturduğu bir dönemde Ukrayna-Rusya kriziyle beraber ortaya çıkan istikrarsızlığın daha büyük ekonomik sorunlara yol açabileceği de görülmektedir.

Tablo-5: Birinci Çeyrek Dönem (Ocak-Mart) Konteynerde Büyüme Oranı Karşılaştırması

| Konteyner Yükleri Büyüme Oranları Karşılaştırması (2021-2022) | ||||

| İhracat | İthalat | Kabotaj | Transit | Toplam |

Ocak | 1,5% | 6,6% | -9,7% | 53,6% | 11,4% |

Şubat | -1,7% | -0,1% | -6,0% | 19,0% | 2,1% |

Mart | 3,3% | -3,8% | -3,0% | 6,2% | 0,6% |

Tablo-6 incelendiğinde; 2022 yılı birinci çeyrek dönemde 100 bin TEU ve üzeri yük elleçleyen 7 liman başkanlığının toplam içindeki payı %98 gibi oldukça yüksek bir orandadır. İlk çeyrekte bu 7 liman başkanlığı içinde sadece Mersin’de ortalama %8,53 oranına bir yük azalması yaşanırken diğer liman başkanlıklarında ise artış olmuştur. Özelikle 3 ayda ortalama %20 büyüyen Kocaeli ve İzmir liman başkanlıkları ve %12’ye yakın büyüyen Tekirdağ dikkat çekicidir. Ancak gelişim oranları aylık bazda incelendiğinde Ocak ayındaki yüksek artış değerlerinin Şubat ve Mart aylarında 1/3 oranında azaldığı görülmüştür. İlk 7 liman başkanlığında toplam konteyner artışı Mart ayında %15 iken diğer aylarda %5 civarında sürmüştür.

Şubat ayı mevsimsel olarak, Çin yılbaşısının etkisi ve gün sayısının az olmasından dolayı her zaman en zayıf ay olagelmiştir. Nitekim küresel ölçekte Şubat ayı konteyner taşımalarında %15, Ocak ve Şubat ayları toplamında ise %2 oranında bir düşüş gerçekleşmiştir. Türkiye’deki Ocak-Şubat verileri benzer dinamikler ile açıklanabilir. Ancak Türkiye’de Mart ayındaki yavaş gelişimin kökeninde Rusya-Ukrayna savaşı ve Çin’deki liman kapanmalarına bağlı olarak küreselde ve Türkiye’de konteynerin içindeki yüklere olan talebin azalmasının bir yansıması olarak karşımıza çıkmıştır. Gerek savaş koşullarının sürmesi ve buna bağlı olarak belirsizliğin ortaya çıkardığı kaygılar, gerekse Paskalya bayramında yaşanacak olan talep azalması nedeni ile Nisan ayında da talebin durağan seyredeceği tahmin edilebilir. Ancak sonrasına tüm yük gruplarında artış beklenebilir.

Tablo-6: Birinci Çeyrek Dönem (Ocak-Mart) Konteynerde Bazı Liman Başkanlıkları Karşılaştırması

Ocak-Mart | İZMİR | İSKENDERUN | KOCAELİ | ALİAĞA | GEMLİK |

2021 | 92.646 | 169.742 | 465.893 | 328.598 | 229.995 |

2022 | 110.642 | 180.925 | 560.463 | 360.828 | 231.492 |

Farklar | 17.997 | 11.183 | 94.571 | 32.230 | 1.497 |

Büyüme Oranı | 19,43% | 6,59% | 20,30% | 9,81% | 0,65% |

Ocak-Mart | AMBARLI | TEKİRDAĞ | MERSİN | SAMSUN | TÜRKİYE |

2021 | 711.656 | 394.893 | 535.600 | 29.122 | 3.045.897 |

2022 | 756.167 | 440.559 | 489.929 | 26.475 | 3.187.272 |

Farklar | 44.510 | 45.666 | -45.671 | -2.647 | 141.375 |

Büyüme Oranı | 6,25% | 11,56% | -8,53% | -9,09% | 4,64% |

- Genel Değerlendirme ve Tespitler:

Covid-19 pandemisi ile beraber denizyolu taşımalarının oranı diğer taşıma modlarına kıyasla küresel ölçekte artarken, Türkiye’de artan dış ticarete konu taşımalarımıza ilave olarak konteyner ağırlıklı olarak artan transit taşımalarımız dış ticaretimizin sürdürülebilirliği ve rekabet edebilme gücü açısından limanlarımızı en kritik ve stratejik lojistik merkezler haline getirmektedir. 1988 yılında toplamda 179 milyon ton yük elleçleyen limanlarımız 2021 yılının sonunda 526 milyon tona ulaşmıştır. Tablo-7’ye baktığımızda; 1988-2021 yılları arasında %194 oranında bir büyüme sağlanmıştır. Sadece son 11 yıla (2010-2021) baktığımızda bu büyüme oranı %51 olarak gerçekleşmiştir.

Tablo-7: Türkiye Limanları Büyüme Oranları (1988-2021)

Toplam Yükte Büyüme Oranları | |

1988-2021 | 194% |

2000-2021 | 183% |

2010-2021 | 51% |

Tablo-8’den de görüleceği gibi hem Clarkson ve hem de UNCTAD’ın verilerini T.C. Ulaştırma ve Altyapı Bakanlığı, Denizcilik Genel Müdürlüğü’nün açıkladığı liman istatistikleriyle karşılaştırdığımızda toplam yükte ve konteynerde Türkiye’deki artışların küresel artışların üstünde olduğu görülmektedir.

2011-2021 yılları arasındaki dönem değerlendirildiğinde; toplam yükte küresel ölçekte %20 olan artış Türkiye’de %35,8 oranında gerçekleşirken, bu dönem içindeki ortalama yıllık artış oranı küresel ölçekte gerçekleşen %2,3’e karşın Türkiye’de %3,8 oranında olmuştur. Bu karşılaştırmaya konteyner açısından yaparsak; toplam konteynerde küresel ölçekte %37,9 olan artış Türkiye’de %70,4 oranında gerçekleşirken, bu dönem içindeki ortalama yıllık artış oranı küresel ölçekte gerçekleşen %3,8’e karşın Türkiye’de %6,6 oranında olmuştur. Ülke limanlarımız dünya limanlarının ortalamasının oldukça üzerinde büyümektedir.

Tablo-8: Dünya - Türkiye Toplam Yükte ve Konteynerde Büyüme Oranları Karşılaştırması (2011-2021)

Yıllar | CLARKSON | Denizcilik Genel | UNCTAD | Denizcilik Genel |

Küresel Toplam Yük (Milyon Ton) | Türkiye Toplam Yük (Ton) | Küresel Toplam Konteyner (TEU) | Türkiye Toplam Konteyner (TEU) | |

2011 | 9.546 | 363.346.723 | 595.642.669 | 6.613.035 |

2012 | 9.959 | 387.426.232 | 630.088.368 | 7.320.105 |

2013 | 10.201 | 384.930.758 | 661.379.325 | 8.001.510 |

2014 | 10.560 | 383.120.619 | 694.157.510 | 8.418.780 |

2015 | 10.788 | 416.036.695 | 705.609.275 | 8.203.511 |

2016 | 11.117 | 430.201.162 | 716.406.380 | 8.853.058 |

2017 | 11.571 | 471.173.896 | 771.733.312 | 10.164.439 |

2018 | 11.889 | 460.153.560 | 810.146.481 | 11.065.236 |

2019 | 11.949 | 484.168.412 | 825.256.895 | 11.645.633 |

2020 | 11.538 | 496.642.651 | 815.573.201 | 11.728.845 |

2021 | 11.951 | 526.306.784 | 868.585.459 | 12.476.509 |

2011/2021 | 20,0% | 35,8% | 37,9% | 70,4% |

2011/2021 | 2,3% | 3,8% | 3,8% | 6,6% |

Limanlarımızın bu büyüme ve gelişme dinamiği dikkate alındığında TÜRKLİM olarak öncelikli çözüm bekleyen konuların başında limanlarımızın gelecekte yaşayabilecekleri darboğazlarının bugünden çözülmesi, gelişme ve büyümelerinin önündeki engellerin bugünden kaldırılması, limanların hızlı, etkin ve verimli çalışmalarının sağlanması, limanların üzerlerindeki ekonomik yüklerin mümkün olduğunca ortadan kaldırılması ve sonuçta dış ticaret başta olmak üzere ülke ekonomisine, büyümesine ve gelir artışına fayda sağlayacak düzenlemelerin yapılması gelmektedir. Genel olarak hizmeti verenin kim olduğuna bakılmaksızın limancılık hizmeti temel niteliği ile “Kamusal” bir hizmettir. Limancılık faaliyetinden asıl faydayı sağlayan ülkenin temel ekonomik ve sosyal dinamikleridir. Bu nedenle limanların sorunlarının bugünden çözülmesi kamunun öncelikli hedefi ve stratejisi olmalıdır.

Limanlarımızın çoğu bugün kentsel yerleşim alanları içinde kalmıştır. Özellikle kentlerin ve yerleşim yerlerinin limanlar üzerindeki baskıları bu limanlara gelecekte gerekli ve zaruri olan genişleme imkanlarını tanımamaktadır. Çoğu limanlarımızın geri alanlarının sınırlı olması nedeni ile kapasite kullanımından optimum şekilde yararlanılamamaktadır. Limanların toplu ve yoğun olarak bulunduğu İskenderun Körfezi, Aliağa Körfezi, İzmit Körfezi, Gemlik Körfezi gibi bölgelerde hızlı bir şekilde artan yüklere karşın limanlara ulaşım imkanları giderek kısıtlanmakta, önlem alınamaması halinde gelecekte beklenen yük artışlarıyla birlikte bu bölge limanlarının tamamımda çok büyük darboğazların yaşanması beklenmektedir. Bu nedenle limancılık sektöründe hedeflenen yük artışlarına uygun şekilde limancılık ve diğer lojistik faaliyetler için başta yukarıda belirttiğimiz şekilde limanların toplu olarak bulunduğu körfez bölgeleri başta olmak üzere yetkili kurum ve kuruluşlar tarafından yeterli ölçüdeki sahalar bugünden planlanmalı, gereğinde kamulaştırma yapılmalı, böylelikle kombine taşımacılığa hizmet edecek şekilde limanların geri alanları sektörün geleceği için bugünden rezerv edilerek projelendirilmelidir. Yine limanların geri sahalarında projelendirilecek lojistik merkezlere limanların hızlı ve efektif ulaşımını sağlayacak bağlantı modlarının, karayollarının ve demiryollarının yapılması ve/veya var olanların gelecek ihtiyaçlar çerçevesinde güçlendirilmesi ve geliştirilmesi sağlanmalıdır. Liman yakınlarındaki bölgelerin ivedilikle imar düzenlemelerinin yapılarak depolama ve sanayi alanlarının kurulması da geciktirilemeyecek bir görevdir.

TÜRKLİM’in Mayıs ayı içinde yayınlayacağı “Türkiye Limancılık Sektörü Raporu-2022” ve bu raporun içinde yer alacak olan “Vizyon-2050” ile sektörümüzün 2050 yılına kadar olan tüm yük öngörüleri, talep ve tahminleri yayınlanacak, ayrıca bu gelişmelere paralel olarak yapılması gerekenler ve çözüm önerileri de kamuoyuna ve ilgili kurumlarımızın önüne konulacaktır.

Küresel ölçekte yükselen ve önümüzdeki dönemde etkileri çok daha fazla hissedilecek olan küresel ticaret rekabetinde limanlar, ülkelerin en stratejik ve en önemli lojistik değerleri olacaktır.

HABERE YORUM KAT

Türkçe karakter kullanılmayan ve büyük harflerle yazılmış yorumlar onaylanmamaktadır.