Alt.1.jpg)

Bütün endeksler değer kaybetti

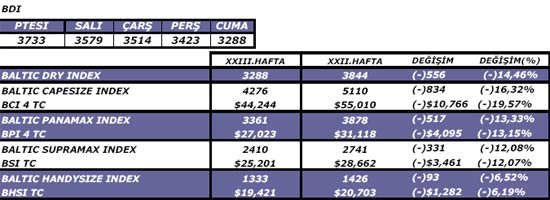

Bütün endekslerin değer kaybettiği haftada en büyük düşüş capesize piyasasında oldu ve Capesize endeksi % 16 değer kaybetti .

Genel bakış

BDI değerlendirmesi

"Piyasa düşüşe geçti ancak kısa sürede tekrar toparlanması bekleniyor;

Beklendiği gibi piyasada düzeltme hareketi geçen hafta da devam etti. Bütün endekslerin değer kaybettiği haftada en büyük düşüş capesize piyasasında oldu ve Capesize endeksi % 16 değer kaybetti . Genel endeks, BDI ise % 14,5 bir değer kaybıyla 3288 seviyesine indi.

Bir önceki haftadan baskı altına giren piyasada bu gerileme bekleniyordu. Capesize gemi talebi geçen hafta çok düştü. Güney Amerika hububat sezonunun sona yaklaşması nedeniyle hububat bağlantılarındaki düşüş sonucunda panamax ve supramax kazançları azaldı. Genel gidişata paralel handysize ortalama günlük TC kazançları da geçen hafta % 6’nın üzerinde düştü.

Çin çelik üretiminin yakın gelecekte yavaşlayacağına ilişkin beklenti devam ediyor, ancak çelik ve dolayısıyla demir cevheri talebinde büyük bir çöküş olması pek olası gözükmüyor.

Piyasayı yakın vadede etkilemesi beklenen gelişmeler arasında, Kolombiya termal kömür madencilerinin greve gitmesi, Çin’in soya fasulyesi ithalatının güçlü seviyelerde sürmesi, demir cevheri 3 aylık kontrat görüşmelerinin demir cevheri alımlarını etkilemesi sayılabilir."

Piyasa Haber&Yorumları

*Çin çelik ihracatı yılın ilk dört ayında geçen yıla göre iki kat arttı;

Çin bu yıl ilk dört ay 13,02 milyon ton mamul çelik ihracatı gerçekleştirirerek bu alanda geçen yıl aynı döneme göre % 98,83 artış sağladı. Sadece Nisan ayında yapılan 4,31 milyon tonluk mamul çelik satışı ile yıllık bazda sağlanan artış % 205,3 olurken bir önceki aya göre % 29,4 artış sağlandı.

*ABD Hububat ihracatı Meksika körfezindeki petrol sızıntısından zarar görebilir;

"Eğer BP’nin neden olduğu Meksika Körfezindeki petrol sızıntısı New Orleans’tan Meksika Körfezine açılan kanala girerse ABD’nin mısır ve soya fasulyesi ihracatında önemli ölçüde gecikmeler olabileceği belirtiliyor. Böyle bir gelişmede kirli sularda seyretmek zorunda kalacak gemilerin yükleme için limana girdiklerinde temizlenmesi gerekecek. Bu ise bu bölgede bulunan ABD limanlarından yükleme faaliyetlerinin yavaşlamasına yol açacak. Bu durumda ABD hububat fiyatları muhtemelen düşecek ve alternatif gemi rotaları aranacağı aşikar.

ABD hububatının % 60’dan fazlası New Orleans limanından ihraç ediliyor. Örneğin şu anda Çin’e yapılan soya fasulyesi taşımalarının çoğu New Orleans limanından yapılıyor,

Petrol sızıntısı şimdilik bahse konu kanala doğru hareket etmediğinden gemi trafiğine etkisi çok değil. Ayrıca bu bölgedeki hububatın çoğunluğu şimdiye kadar zaten taşınmış durumda olduğundan taşınması gereken hububat miktarı nispeten az. "

*Çin demir cevheri ithalatı yavaşladı;

"Çin’in Mayıs ayında Nisan’dan % 6 daha az olarak 51,9 milyon ton demir cevheri ithal ettiği açıklandı. Böylece Nisan ve Mayıs aylarında üst üste aylık demir cevheri ithalat miktarı düşmüş oldu.

Bu durum Çin çelik fabrikalarının üretim kısıtlamasına gidebilecekleri, dolayısıyla yüksek miktarda demir cevheri alımlarına son verebileceği konusunda şüphelerin uyanmasına neden oluyor. Talepte hissedilen belirsizlik ve demir cevheri fiyatlarında artış ihtimali nedeniyle üçüncü çeyrekte bir çok Çin çelik fabrikasının üretim kısıtlamasına gidebileceği belirtiliyor."

Capesize

Posidonia olduğu göz önüne alındığında, geçtiğimiz hafta hareketli başladı diyebiliriz. Navlun fiyatları bütün hafta baskı altındaydı. Periyot bağlantılarda da bir durgunluk hakimdi. Şu anda umut verici hiçbir şey yok ufukta. Aynı trendin bu hafta da sürmesi bekleniyor.

Panamax

Navlun fiyatlarındaki düşüş sürdü, özellikle Atlantik baskı altındaydı. Panamax piyasası, emtiya fiyatlarının düşmesi dolayısıyla spot yük talebi azaldı. Panamax piyasası da bundan zarar gördü. Periyot bağlantılarda durum biraz daha iyiydi ancak kiracılar beklentilerin gerçeğe dönüşmesi için işi zamana bırakmayı tercih ettiler. Emtiya piyasasındaki endişe verici hava devam edebilir ve bu da periyot bağlantı fiyatlarının daha da azalmasına neden olabilir.

Supramax/Handymax/Size

Yeni yüklerin piyasaya girdiğine dair birkaç sinyal vardı. Özellikle NCSA çıkışlı yükler ve Endonezya'dan gelen kömür Pasifik'te bir hareketlilik yarattı. Ancak genele baktığımızda beklentiler kötü yönde ve navlun fiyatları da aşağı doğru iniyor.

Coaster

Karadeniz'de boştaki gemilerin arttığına dair raporlar gelse de, navlun fiyatlarında herhangi bir düşüş eğilimi görülmedi. Geri kalan bölgelerde ise piyasanın seviyesini koruduğu veya yükseldiği gözlemlendi. Baltık piyasası da kereste, tarım ürünleri ve gübre gibi yüklerden güç aldı. Bu yüklerin miktarı artsa da navlun fiyatları yükselmedi. Akdeniz'de geçtiğimiz haftadan süregelen bir hareketlilik vardı. Genel olarak her türlü yük görülse de, inşaat malzemelerine olan talep biraz daha fazlaydı. Azov'da ise boştaki gemi sayısının azalmasıyla birlikte navlunlar yükseldi. Baltık'ta hafta ortasında kereste yüklerine olan talep arttı. Ancak bağlantı yapmakta problem yaşanıyordu çünkü kiracılar genellikle 7000 cbm ve üstü kapasiteye sahip gemileri tercih ediyordu. Bu gemiler de kısa mesafe yerine uzun mesafeyi tercih ediyorlardı. Bunlara ek olarak Kuzey Afrika ve Yunanistan çıkışlı hurda yükleri arttı. Ancak navlunlar seviyesini korudu. Hafta sonuna doğru düşen yakıt fiyatları armatörlerin kar marjını arttırdı. İskandinavya'daki yoğunluk sürerken, Akdeniz'deki arz ve talep birbirini tam olarak karşılıyordu. Haftanın son gününde Karadeniz'deki hurda yüklerine olan talebin azaldığı rapor edildi. Türk alıcılar Mayıs ayına göre daha düşük fiyatlar teklif etmeye başladılar. Hurda fiyatları çelik fiyatlarına bağlı olduğundan dolayı dengede gözükse de, beklentiler ışığında 3. çeyrekte çelik fiyatları düşerse, hurda fiyatları da bundan etkilenecektir. Zaten Karadeniz'de bazı hurda bağlantılarında navlunların az da olsa düştüğü görüldü.

Bağlantılar

Capesize

"Aquadiva" 180,000dwt blt10 Dely Luojing 12/15 Jun TCT via Australia redel China USD 46,000 acct Rio Tinto USD 46,000

"Cape Garland" (Classic Maritime relet) 178,394dwt blt09 Dely C.Passero 09 Jun TCT via Colombia redel Skaw-Passero USD 60,000 acct SK Shipping

"Lotus" 178,000dwt blt10 Dely Mailiao 09/11 Jun TCT via EC Australia redel China USD 44,000 acct Noble

"Sealink Majesty" 177,754dwt blt82 Dely retro Xingang 30 May TCT via Black Sea redel China USD 22,750 acct Richstone

"Cape Sun" (Cargill relet) 176,000dwt blt10 Dely retro Qingdao 06 Jun TCT via EC Australia redel Japan USD 42,500 acct NYK

"Iron Baron" 169,981dwt blt99 Dely El Ferrol 07/10 Jun TCT via Colombia opt. Noudhibou redel China USD 87,000 acct Seawin

"Martzoukos A" 161,000dwt blt95 Dely Taiwan 14/15 Jun TCT via W.Australia redel Taiwan USD 35,000 acct China Steel Express

"Sea Gloria" 157,000dwt blt94 Dely Qingdao 13/14 Jun TCT via Port Walcott redel Qingdao USD 35,000 acct STX Pan Ocean

Panamax

"East Sunrise 88" 93,193dwt blt10 Dely Huangpu 08/12 Jun TCT via EC Australia redel India USD 27,000 acct Oldendorff

"Medi Sentosa" 84,000dwt blt08 Dely EC India 03/05 Jun TCT via ECSA redel Far East USD 30,750 acct unnamed chars

"Iron Manolis" 82,800dwt blt07 Dely retro Kokkola 05 Jun TCT via Baltic redel Continent USD 40,000 acct unnamed chars

"Marilena" 81,354dwt blt08 Dely Passero 10/12 Jun TCT via Ponta de Madeira redel China USD 44,000 acct Empros Lines

"Corona Emblem" 77,302dwt blt98 Dely Yokkaichi 13/15 Jun TCT via NoPac redel Singapore-Japan USD 28,000 acct unnamed chars

"Ikan Bilis" 75,729dwt blt04 Dely CJK 05/10 Jun TCT via Australia redel Singapore*Japan USd 27,000 acct unnamed chars

"Nord Orion" 75,318dwt blt06 Dely Jorf Lasfar 11/13 Jun TCT via Drummond redel Med USD 40,000 acct Augustea

"Song Shan Hai" 73,604dwt blt98 Dely Hong Kong 05/08 Jun TCT via W.Australia redel N.China USD 27,000 acct Bilgent

"Tai Prize" 73,169dwt blt01 Dely Taichung 11/13 Jun TCT via E.Australia redel Singapore-Japan USD 27,000 acct unnamed chars

"Full Strong" 70,171dwt blt94 Dely Rotterdam 10/12 Jun TCT 2 l'legs redel Skaw-Passero USD 36,500 acct Oldendorff

Handymax/Size

"Fourseas SW" 29,700dwt blt10 Dely dop Japan spot TCT via China redel Pakistan USD 19,000 acct Shadab

"Miltiades" 28,126dwt blt83 Dely retro Nouakchott 28 May TCT via Brazil redel East Med USD 16,500 acct unnamed chars

"Full City" 26,758dwt blt95 Dely Cigading 15/18 Jun TCT redel Japan USD 17,000 acct

unnamed chars

Period

"Ocean Tianjin" 76,635dwt blt07 Dely EC India 07/10 Jun 4-6 months trading redel wwide USD 28,500 acct unnamed chars

"Agios Sostis" 75,650dwt blt09 Dely Mundra 15/22 Jun 3-5 months trading redel wwide USD 29,500 acct Cargill

"Goldbeam Trader" 74,247dwt blt01 Dely CJK 15/20 Jun 4-6 months trading redel wwide USD 27,000 acct Swiss Marine

"Jag Arnav" 71,122dwt blt95 Dely Inchon 06/10 Jun 5-7 months trading redel wwide USD 27,000 acct GMI

"Kastro" 58,780dwt blt08 Dely Caofeidian spot 3-5 months trading redel wwide USD 22,000 acct British Marine

"Ocean Prince" 52,475dwt blt02 Dely Caofeidian 10/12 Jun 4-6 months trading redel wwide USD 22,700 acct STX Pan Ocean

"Courageous" 52,346dwt blt05 Dely Zhoushan 15/16 Jun 3-5 months trading redel wwide USD 23,400 acct Norden

"Bei Hai" 45,000dwt blt96 Dely Caofeidian spot 5-7 months trading redel wwide USD 21,000 acct unnamed chars

Coaster

3000 t sling bag cement Ünye / Azov Port usd 11 pmt

Marvel Danışmanlık&Denizcilik A.Ş

HABERE YORUM KAT

Türkçe karakter kullanılmayan ve büyük harflerle yazılmış yorumlar onaylanmamaktadır.